Bij het kopen van een huis komt veel kijken – en één van de belangrijkste keuzes die je maakt, is het afsluiten van de juiste hypotheek. Maar met verschillende hypotheekvormen op de markt kan het lastig zijn om te bepalen welke het beste bij jouw situatie past. In deze blog vergelijken we de populairste hypotheekvormen van 2025: de annuïteitenhypotheek, de lineaire hypotheek en de (gedeeltelijk) aflossingsvrije hypotheek. Zo ontdek jij welke hypotheek het beste bij jou past – of je nu starter bent of doorstromer.

De annuïteitenhypotheek: stabiele maandlasten

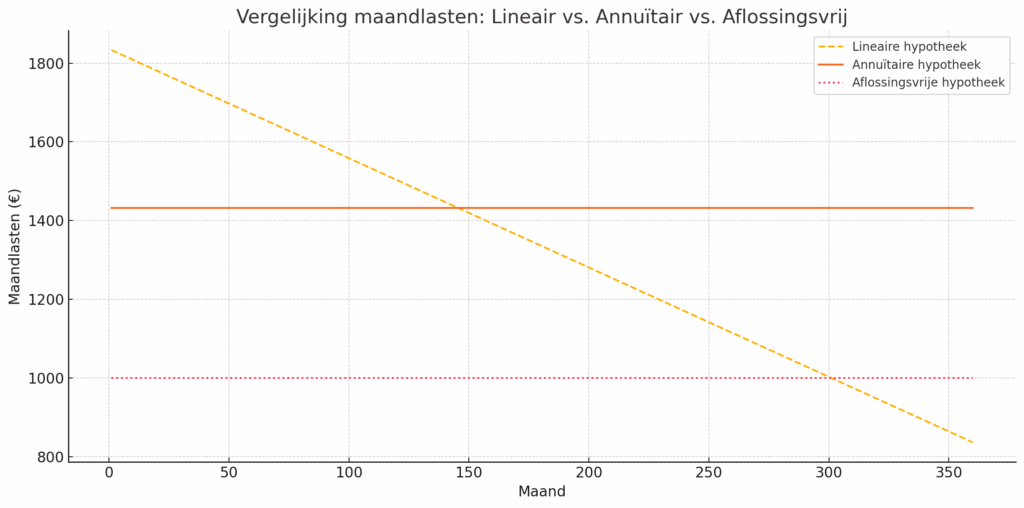

De annuïteitenhypotheek is een van de meest gekozen vormen, zeker onder starters. Je betaalt elke maand een vast bedrag: een deel rente en een deel aflossing. In het begin bestaat dit bedrag vooral uit rente, maar naarmate je meer aflost, verandert die verhouding.

Voor wie?

Voor starters die zekerheid willen over hun maandlasten en verwachten dat hun inkomen in de toekomst stijgt.

Voordelen:

- Vaste maandlasten gedurende de rentevaste periode

- Hypotheek volledig afgelost aan het einde van de looptijd

- In het begin veel renteaftrek

Nadelen:

- Minder snel opgebouwd vermogen in de eerste jaren

- Totale kosten over de looptijd zijn hoger dan bij een lineaire hypotheek

De lineaire hypotheek: sneller aflossen, dalende lasten

Bij een lineaire hypotheek los je elke maand een vast bedrag af, plus de rente over het resterende bedrag. Hierdoor zijn de maandlasten in het begin hoger, maar ze dalen gedurende de looptijd.

Voor wie?

Voor mensen met een stabiel of hoger inkomen die snel willen aflossen en lagere totale kosten willen.

Voordelen:

- Sneller aflossen

- Lagere totale rentekosten

- Maandlasten dalen na verloop van tijd

Nadelen:

- Relatief hoge lasten in het begin

- Minder renteaftrek in latere jaren

De aflossingsvrije hypotheek: lage maandlasten, maar let op

Een aflossingsvrije hypotheek betekent dat je tijdens de looptijd alleen rente betaalt. Je lost niets af, tenzij je dit vrijwillig doet. Deze hypotheekvorm is niet meer volledig fiscaal aftrekbaar, en vaak alleen nog mogelijk voor een deel van de totale lening.

Voor wie?

Voor doorstromers of mensen met voldoende eigen vermogen, bijvoorbeeld bij een lagere LTV (loan-to-value).

Voordelen:

- Lage maandlasten

- Meer financiële ruimte op korte termijn

Nadelen:

- Hogere risico’s bij waardedaling van de woning

- Geen automatische aflossing: aan het eind moet je het hele bedrag terugbetalen

- Geen renteaftrek (tenzij vóór 2013 afgesloten)

Rente en maandlasten bij hypotheken

De hoogte van je maandlasten is afhankelijk van het leenbedrag, de gekozen hypotheekvorm en de rentevaste periode. Hoe langer de rente vaststaat, hoe stabieler je maandlasten, maar vaak ook hoe iets hoger het rentepercentage. Bij hogere hypotheken of bijzondere situaties (zoals ondernemen of nieuwbouw) kan een inkomens- of waardebepaling verplicht zijn, zodat je precies weet waar je aan toe bent.

Bereken je premie

Wil je weten wat jij kan lenen en hoe wat de bijkomende maandlasten zijn? Neem contact op met ons en wij zorgen voor een passend persoonlijk advies. We zijn bereikbaar op werkdagen van 8.00 tot 17.30 uur via telefoon of e-mail.

Veelgestelde vragen

Welke hypotheekvorm past het beste bij mij?

Dat hangt af van je financiële situatie en toekomstplannen. Starters kiezen vaak voor een annuïteitenhypotheek, terwijl doorstromers soms kiezen voor lineair of deels aflossingsvrij.

Hoeveel kan ik maximaal lenen voor een hypotheek?

Dit hangt af van je inkomen, vaste lasten, eventuele schulden en de actuele hypotheekrente. Een adviseur kan snel een nauwkeurige berekening maken.

Wat is het verschil tussen annuïteiten en lineair?

Bij annuïteiten betaal je elke maand hetzelfde bedrag, bij lineair los je sneller af en dalen je maandlasten. Lineair is goedkoper over de hele looptijd, maar duurder in het begin.

. Is een aflossingsvrije hypotheek nog mogelijk in 2025?

Ja, maar meestal alleen voor een deel van de totale lening en onder voorwaarden. Je moet aan het eind zelf het geleende bedrag terugbetalen.

Wat gebeurt er met mijn hypotheek als ik ga verhuizen?

Soms kan je de hypotheek meenemen naar de nieuwe woning. Dit hangt af van je geldverstrekker en persoonlijke situatie.

Waarom kiezen voor Landman?

Hypotheekoplossingen die perfect aansluiten bij jouw persoonlijke situatie.

- Een hypotheek die past bij de werkelijke waarde van jouw woning, inclusief mogelijkheden voor nieuwbouw, verbouwing of energiebesparende maatregelen.

- Deskundig advies van ervaren hypotheekadviseurs die je begeleiden bij het kiezen van de juiste hypotheekvorm en geldverstrekker.

- Snelle en zorgeloze afhandeling van je hypotheekaanvraag, zodat jij zonder stress je volgende stap kunt zetten.

- Heldere voorwaarden en eerlijke maandlasten, zodat je precies weet waar je aan toe bent – nu én later.

- Ondersteuning bij de aanvraag, taxatie en eventueel juridisch advies, bijvoorbeeld bij samenwonen, scheiding of overwaarde.

Wil je meer weten over welke hypotheek het beste bij jou past? Neem contact met ons op of bezoek onze website. Wij helpen je graag met een oplossing op maat voor jouw woontoekomst.

Neem contact op

Voor meer informatie, neem contact met ons op of plan direct een afspraak in.