Hypotheek oversluiten: is het nog zinvol?

Kom te weten of oversluiten ook voor jouw voordelig kan zijn en lees hoe je dit kan realiseren.

Kom in contact

Tag: oversluitkosten

Hypotheek oversluiten: is het nog zinvol?Heb je een hypotheek met een rente die je jaren geleden hebt afgesloten? Dan is de kans groot dat je nu nog een hogere rente betaalt dan op dit moment gangbaar is. Hoewel de hypotheekrentes in de afgelopen jaren zijn gestegen ten opzichte van de historische dieptepunten, zijn er nog steeds situaties waarin hypotheek oversluiten aantrekkelijk is.

In dit artikel leggen we uit wat oversluiten precies inhoudt, wanneer het loont, welke kosten erbij komen kijken, en wat de alternatieven zijn.

Wat is hypotheek oversluiten?

Bij het oversluiten van je hypotheek los je je bestaande hypotheek (gedeeltelijk) af en sluit je een nieuwe af – vaak bij een andere geldverstrekker. Het doel? Een lagere hypotheekrente, betere voorwaarden of extra financiering voor bijvoorbeeld een verbouwing of verduurzaming.

Voordelen van oversluiten kunnen zijn:

- Lagere maandlasten

- Nieuwe rentevaste periode kiezen

- Hypotheekvorm aanpassen

- Extra lenen voor woningverbetering

Wanneer loont oversluiten?

Oversluiten is vooral zinvol in de volgende situaties:

1. Je rente is relatief hoog

Betaal je bijvoorbeeld 4,5% rente, terwijl de huidige marktrente rond de 3% ligt? Dan kun je flink besparen, zeker als je nog een lange looptijd hebt.

2. Je rentevaste periode loopt (bijna) af

Dan kun je zonder boeterente overstappen naar een andere aanbieder met betere voorwaarden.

3. Je woning is meer waard geworden

Dankzij een hogere woningwaarde kun je mogelijk in een lagere risicoklasse vallen, wat je rente ten goede komt.

4. Je wilt verduurzamen

Bij oversluiten mag je vaak extra lenen voor energiebesparende maatregelen. Dit maakt het aantrekkelijk om verduurzaming mee te financieren in de nieuwe hypotheek.

Wat kost het?

Aan oversluiten zijn kosten verbonden. Denk aan:

- Boeterente: als je rentecontract nog niet is afgelopen

- Taxatiekosten: voor de waardebepaling van je woning

- Notariskosten: voor het opstellen van een nieuwe hypotheekakte

- Advies- en bemiddelingskosten

Gemiddeld bedragen de totale kosten tussen de €2.000 en €3.500. Gelukkig zijn veel kosten (zoals boeterente en advieskosten) fiscaal aftrekbaar.

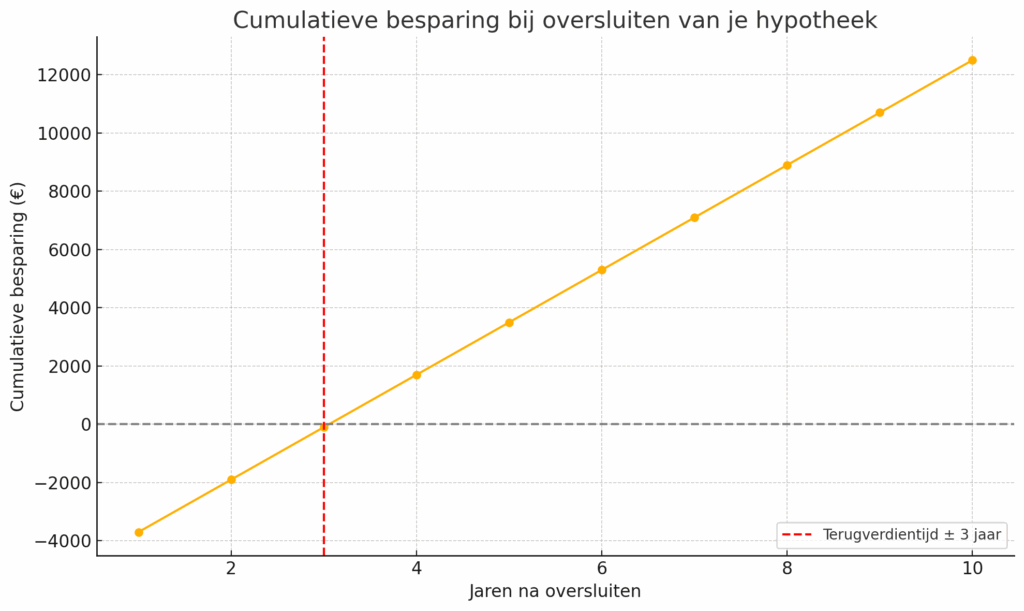

Voorbeeld

Alternatief: rentemiddeling

Bij rentemiddeling blijft je hypotheek bij dezelfde aanbieder, en wordt je oude en nieuwe rente gemiddeld. Dit levert meestal minder voordeel op dan oversluiten, maar je betaalt dan geen boeterente ineens.

Waar moet je op letten?

- Hypotheekvorm: past die nog bij je situatie?

- Voorwaarden voor extra aflossen

- Resterende looptijd van je hypotheek

- Eventuele verhuisplannen

- Fiscale gevolgen

Samengevat: oversluiten kan slim zijn

Een hypotheek oversluiten kan nog steeds een financieel slimme keuze zijn. Zeker als je een hogere rente hebt dan wat momenteel gebruikelijk is, of als je hypotheek niet meer past bij je levenssituatie. Wel is het belangrijk om goed te kijken naar de kosten en het verwachte voordeel over de looptijd.

Bereken je premie

Wil je weten wat de beste keuze is en de bijkomende maandlasten zijn? Neem contact op met ons en wij zorgen voor een passend persoonlijk advies. We zijn bereikbaar op werkdagen van 8.00 tot 17.30 uur via telefoon of e-mail.

Veelgestelde vragen

Wanneer is het verstandig om mijn hypotheek over te sluiten?

Als je huidige rente aanzienlijk hoger is dan de actuele marktrente én je nog een lange looptijd hebt. Ook bij plannen voor verbouwen of verduurzamen kan oversluiten interessant zijn.

Wat kost het om mijn hypotheek over te sluiten?

Gemiddeld tussen de €2.000 en €3.500, inclusief boeterente, advieskosten, taxatie- en notariskosten. Veel van deze kosten zijn fiscaal aftrekbaar.

Wat is boeterente en moet ik die altijd betalen?

Boeterente is een vergoeding aan je huidige bank voor het vroegtijdig beëindigen van je rentecontract. Je betaalt dit alleen als je vóór het einde van je rentevaste periode overstapt.

Kan ik ook oversluiten als ik mijn hypotheek nog niet heb afgelost?

Ja, dat kan. Oversluiten betekent niet dat je hypotheek afgelost moet zijn – je sluit een nieuwe lening af om de oude af te lossen.

Is rentemiddeling hetzelfde als oversluiten?

Nee, bij rentemiddeling blijf je bij je huidige bank en wordt je oude en nieuwe rente gemiddeld. Bij oversluiten stap je over naar een nieuwe hypotheek, vaak met scherpere voorwaarden.

Waarom kiezen voor Landman?

Hypotheekoplossingen die perfect aansluiten bij jouw persoonlijke situatie.

- Een hypotheek die past bij de werkelijke waarde van jouw woning, inclusief mogelijkheden voor nieuwbouw, verbouwing of energiebesparende maatregelen.

- Deskundig advies van ervaren hypotheekadviseurs die je begeleiden bij het kiezen van de juiste hypotheekvorm en geldverstrekker.

- Snelle en zorgeloze afhandeling van je hypotheekaanvraag, zodat jij zonder stress je volgende stap kunt zetten.

- Heldere voorwaarden en eerlijke maandlasten, zodat je precies weet waar je aan toe bent – nu én later.

- Ondersteuning bij de aanvraag, taxatie en eventueel juridisch advies, bijvoorbeeld bij samenwonen, scheiding of overwaarde.

Wil je meer weten over welke hypotheek het beste bij jou past? Neem contact met ons op of bezoek onze website. Wij helpen je graag met een oplossing op maat voor jouw woontoekomst.

Neem contact op

Voor meer informatie, neem contact met ons op of plan direct een afspraak in.