Rentevasteperiode: trends en voorspellingen

De hypotheekrente is in 2025 stabiel, maar onzekerheid blijft. Kies je rentevaste periode slim: 10 jaar biedt lagere rente, 20 of 30 jaar meer zekerheid. Laat je goed adviseren – nu kiezen kan veel verschil maken voor je maandlasten én je toekomst.

Kom in contact

Tag: rentevaste periode kiezen

Rentevasteperiode: trends en voorspellingenSta je op het punt om een woning te kopen? Dan kom je voor een belangrijke beslissing te staan: welke rentevaste periode kies je voor je hypotheek? De keuze voor 10, 20 of 30 jaar vast heeft grote invloed op je maandlasten én financiële zekerheid. In dit artikel bespreken we wat de rente nu doet, wat de hypotheekrente verwachting voor 2025 is en waarom het belangrijk is om juist nu weloverwogen keuzes te maken.

De huidige hypotheekrente in een notendop

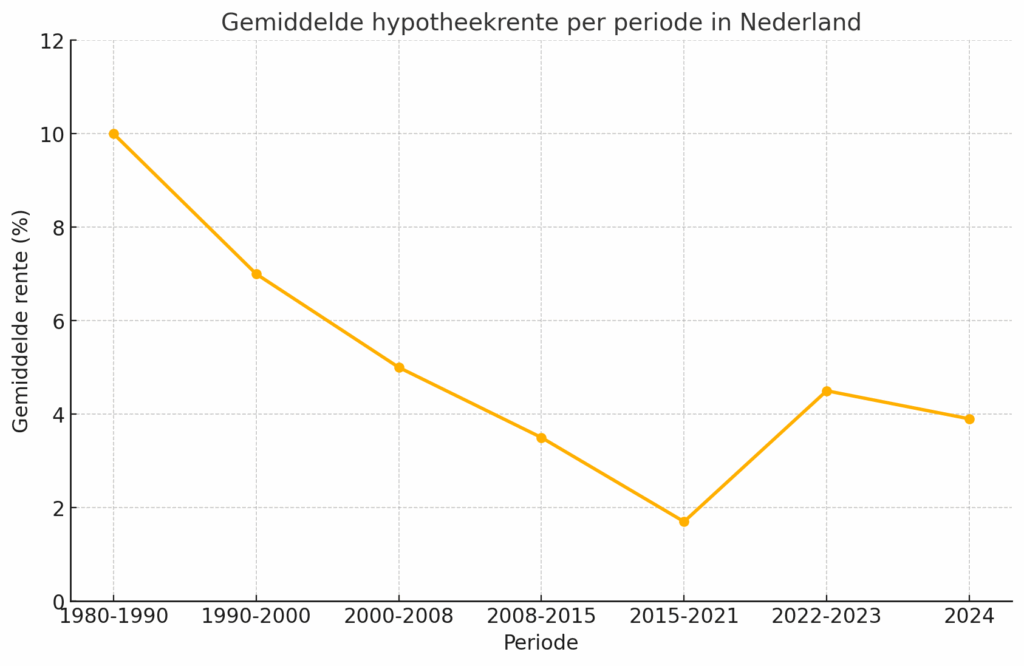

De hypotheekrente is in 2023 gestegen tot het hoogste niveau sinds jaren, maar vertoont sinds eind 2024 tekenen van stabilisatie. Hoewel er geen drastische dalingen zijn, lijkt de rente ook niet verder te stijgen. Er is sprake van een evenwicht, waarbij geldverstrekkers alert blijven op economische ontwikkelingen, zoals inflatie, loonstijgingen en het beleid van de Europese Centrale Bank (ECB).

Voor jou als huizenkoper betekent dit: de extreem lage rente van vóór 2022 komt voorlopig niet meer terug, maar de paniek van oplopende rentes is ook wat gaan liggen.

Hypotheekrente verwachting 2025: wat staat ons te wachten?

De verwachtingen voor de hypotheekrente in 2025 zijn gematigd optimistisch. De meeste analisten voorzien een stabiel renteniveau, met mogelijk een lichte daling als inflatie en economische groei onder controle blijven. Toch blijft de financiële wereld onzeker: geopolitieke spanningen, klimaatmaatregelen en economische schokken kunnen alles in één klap veranderen.

Kortom: zekerheid is een waardevol goed in een onzekere tijd.

De rentevaste periode: wat past bij jou?

10 jaar vast – flexibiliteit en kans op lagere rente

- Lagere rente bij aanvang

- Interessant als je verwacht dat de rente daalt

- Risico op hogere rente ná afloop

20 jaar vast – balans tussen zekerheid en tarief

- Langere zekerheid voor relatief scherpe rente

- Goed voor wie lang in de woning wil blijven wonen

- Iets duurder dan 10 jaar vast

30 jaar vast – maximale rust en zekerheid

- Geen verrassingen, maximale stabiliteit

- Geschikt voor lange termijn plannen

- Meestal de hoogste rente

Waarom nú kiezen belangrijk is

Veel mensen wachten af. “Misschien daalt de rente nog.” Maar afwachten betekent ook: risico lopen. Want zodra de rente wél stijgt, ben je te laat om te profiteren van het huidige renteniveau.

Bovendien:

- Woningprijzen trekken weer aan, mede door het woningtekort en stijgende lonen.

- Financieringslastpercentages worden aangepast, wat je leencapaciteit beïnvloedt.

- Verduurzaming wordt steeds belangrijker, en een lange rentevaste periode kan zekerheid bieden bij investeringen in zonnepanelen, warmtepompen of isolatie.

Juist in deze marktomstandigheden is het slim om nu in actie te komen, met een strategie die past bij jouw persoonlijke situatie.

Bereken je premie

Wil je weten wat de beste keuze is en de bijkomende maandlasten zijn? Neem contact op met ons en wij zorgen voor een passend persoonlijk advies. We zijn bereikbaar op werkdagen van 8.00 tot 17.30 uur via telefoon of e-mail.

Veelgestelde vragen

Wat is het verschil tussen 10, 20 en 30 jaar rentevast?

Bij 10 jaar vast profiteer je van een lagere rente, maar heb je minder lang zekerheid. Bij 20 of 30 jaar vast betaal je iets meer rente, maar weet je wel veel langer waar je aan toe bent.

Is het slim om nu een lange rentevaste periode te kiezen?

Dat hangt af van jouw situatie. De rente is momenteel stabiel, maar de toekomst is onzeker. Als je van rust houdt, is langer vastzetten vaak verstandig.

Wat gebeurt er als mijn rentevaste periode afloopt?

Je hypotheek wordt dan opnieuw aangeboden tegen de dan geldende rente. Dat kan gunstig zijn, maar ook nadelig als de rente is gestegen.

Kan ik tussentijds overstappen naar een andere rentevaste periode?

Dat kan, maar meestal betaal je dan een boeterente. Daarom is het belangrijk om nu al goed na te denken over je keuze.

Hoe weet ik wat bij mij past?

Een hypotheekadviseur kijkt naar jouw plannen, inkomen en risicobereidheid. Zo maak je een keuze die écht bij jou past.

Waarom kiezen voor Landman?

Hypotheekoplossingen die perfect aansluiten bij jouw persoonlijke situatie.

- Een hypotheek die past bij de werkelijke waarde van jouw woning, inclusief mogelijkheden voor nieuwbouw, verbouwing of energiebesparende maatregelen.

- Deskundig advies van ervaren hypotheekadviseurs die je begeleiden bij het kiezen van de juiste hypotheekvorm en geldverstrekker.

- Snelle en zorgeloze afhandeling van je hypotheekaanvraag, zodat jij zonder stress je volgende stap kunt zetten.

- Heldere voorwaarden en eerlijke maandlasten, zodat je precies weet waar je aan toe bent – nu én later.

- Ondersteuning bij de aanvraag, taxatie en eventueel juridisch advies, bijvoorbeeld bij samenwonen, scheiding of overwaarde.

Wil je meer weten over welke hypotheek het beste bij jou past? Neem contact met ons op of bezoek onze website. Wij helpen je graag met een oplossing op maat voor jouw woontoekomst.

Neem contact op

Voor meer informatie, neem contact met ons op of plan direct een afspraak in.

Een hypotheek afsluiten is een van de grootste financiële beslissingen in je leven. Of je nu je eerste huis koopt, een groter huis zoekt of je hypotheek wilt herfinancieren, het is belangrijk om goed geïnformeerd te zijn. Bij Landman Assurantiën in Alkmaar helpen we je graag door het hypotheekproces heen, zodat je de beste keuzes kunt maken. In dit artikel bespreken we de verschillende soorten hypotheken, waar je op moet letten bij het afsluiten van een hypotheek en hoe wij je kunnen ondersteunen.

Wat is een hypotheek?

Een hypotheek is een lening die je afsluit om een woning te kopen. De woning dient als onderpand voor de lening. Dit betekent dat de bank het recht heeft om je huis te verkopen als je niet aan je betalingsverplichtingen voldoet. Hypotheken hebben meestal een looptijd van 30 jaar, maar dit kan variëren afhankelijk van je persoonlijke situatie en voorkeuren.

Soorten hypotheken

Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen voor- en nadelen. De keuze voor een hypotheekvorm hangt af van je financiële situatie, toekomstplannen en risicobereidheid.

- Annuïteitenhypotheek: bij deze hypotheekvorm betaal je gedurende de looptijd een vast bedrag per maand. In het begin bestaat dit bedrag voornamelijk uit rente en een klein deel aflossing. Naarmate de looptijd vordert, neemt het aflossingsdeel toe en daalt het rentedeel.

- Lineaire hypotheek: bij een lineaire hypotheek betaal je elke maand een vast bedrag aan aflossing plus de rente over de resterende schuld. Hierdoor betaal je in het begin meer, maar de maandlasten dalen na verloop van tijd.

- Aflossingsvrije hypotheek: bij deze hypotheekvorm betaal je alleen rente en los je niet af tijdens de looptijd. Aan het einde van de looptijd moet je de volledige lening terugbetalen. Dit kan aantrekkelijk zijn vanwege de lage maandlasten, maar het brengt ook risico’s met zich mee.

- Spaarhypotheek: een spaarhypotheek combineert een hypotheeklening met een spaarverzekering. Je betaalt maandelijks rente en een premie voor de spaarverzekering. Aan het einde van de looptijd gebruik je de opgebouwde spaarpremie om de hypotheek af te lossen.

- Hybride hypotheek: dit is een combinatie van verschillende hypotheekvormen, bijvoorbeeld een deel annuïtair en een deel aflossingsvrij. Dit kan voordelen bieden in termen van flexibiliteit en maandlasten.

Waar let je op bij het afsluiten van een hypotheek?

Het afsluiten van een hypotheek vereist zorgvuldige planning en overweging. Hier zijn enkele belangrijke factoren om in gedachten te houden:

- Rentepercentage: de rente bepaalt voor een groot deel je maandlasten. Vergelijk verschillende aanbieders om de beste rente te vinden. Let ook op de keuze tussen een vaste of variabele rente.

- Looptijd: de looptijd van je hypotheek heeft invloed op je maandlasten en de totale kosten van de lening. Een langere looptijd betekent lagere maandlasten, maar hogere totale kosten.

- Aflossingsvrije periode: sommige hypotheken bieden een aflossingsvrije periode, wat de maandlasten in het begin verlaagt. Houd er echter rekening mee dat je later hogere betalingen moet doen.

- Kosten koper (k.k.): naast de koopsom van de woning komen er ook kosten bij voor bijvoorbeeld de notaris, taxatie en overdrachtsbelasting. Houd hier rekening mee in je budget.

- Hypotheekadvies: het inschakelen van een onafhankelijke hypotheekadviseur kan je helpen om de beste keuze te maken. Een adviseur kijkt naar je financiële situatie, toekomstplannen en helpt je om de juiste hypotheekvorm te kiezen.

Hoe Landman Assurantiën je kan helpen

Bij Landman Assurantiën bieden we uitgebreide diensten en persoonlijk advies om je te helpen bij het afsluiten van de juiste hypotheek. We werken samen met professionele hypotheekadviseurs om je de beste ondersteuning te bieden. Hier is hoe we je kunnen ondersteunen:

- Persoonlijk advies: onze hypotheekadviseurs nemen de tijd om je financiële situatie en wensen te begrijpen. We helpen je bij het kiezen van een hypotheek die past bij jouw behoeften.

- Vergelijking van hypotheken: we vergelijken verschillende hypotheekaanbieders om de beste rente en voorwaarden te vinden.

- Begeleiding bij het afsluiten: we begeleiden je door het hele proces van hypotheekaanvraag tot en met de ondertekening van de akte bij de notaris.

- Herfinanciering: als je al een hypotheek hebt, kunnen we je helpen om deze te herfinancieren tegen gunstigere voorwaarden.

- Nazorg: we bieden ondersteuning na het afsluiten van de hypotheek, bijvoorbeeld bij wijzigingen in je financiële situatie of bij vragen.

Veelgestelde vragen

Wat is het verschil tussen een annuïteiten- en een lineaire hypotheek?

Bij een annuïteitenhypotheek betaal je een vast maandbedrag dat bestaat uit rente en aflossing. Bij een lineaire hypotheek betaal je een vast aflossingsbedrag plus rente over de resterende schuld, waardoor je maandlasten dalen na verloop van tijd.

Kan ik mijn hypotheek oversluiten?

Vaak kun je je hypotheek oversluiten naar een andere aanbieder met gunstigere voorwaarden. Houd rekening met eventuele boeterente en kosten. Vraag ons naar de mogelijkheden.

Hoeveel kan ik lenen voor een hypotheek?

Het bedrag dat je kunt lenen hangt af van je inkomen, je uitgaven en de waarde van de woning. Een hypotheekadviseur kan je helpen om je maximale leenbedrag te berekenen. Neem contact op voor de mogelijkheden of bereken hier je maximale hypotheek.

Waarom kiezen voor Landman Assurantiën?

Bij Landman Assurantiën combineren we expertise met een persoonlijke benadering. Ervaren hypotheekadviseurs helpen je bij het kiezen van de juiste hypotheek die past bij jouw wensen en financiële situatie. We bieden maatwerkoplossingen en persoonlijk advies, zodat je met vertrouwen je nieuwe woning kunt financieren.

Contact

Neem vandaag nog contact met ons op voor een vrijblijvend adviesgesprek. Wij helpen je graag bij het vinden van de beste hypotheek en het realiseren van je woondromen. Of maak hier direct een afspraak.